малого и среднего предпринимательства

В мировой практике предприятия малого бизнеса – это малые предприятия различной организационно-правовой формы; фермерские хозяйства; индивидуальное предпринимательство; малый семейный бизнес; формы неформальной занятости (репетиторство, выращивание плодово-ягодных культур, скота и прочие кустарные промыслы). Каждую из этих форм характеризует относительно небольшой объем используемых ресурсов – труда и капитала. Такие понятия, как «малый и средний бизнес», «малые и средние предприятия (МСП)», «предприятия малого и среднего бизнеса» и т. п., за прошедшие 15 лет стали широко использоваться в специализированной литературе и в деловой среде. К основным категориям, определяющим экономическую сущность предпринимательства, относятся [93]:

- использование инвестиционных механизмов, включающих мето-ды поиска и отбора источников вложений, формы и направления работы с инвесторами, каналы, способы и сроки окупаемости вложенных финансовых и материальных средств;

- программирование и планирование предпринимательской деятельности, состоящие из перспективных программ, средне- и краткосрочных проектов и бизнес-планов, по этапам и стадиям производства, переработки и реализации продукции;

- финансовое, кредитное и материально-техническое обеспечение предпринимательского процесса;

- общая ценовая политика и гибкое регулирование закупочных, отпускных и розничных цен на продукцию, работы и услуги предпринимателя в зависимости от состояния рынка;

- организация коммерческого и хозяйственного расчета в структурных подразделениях предприятия;

- стимулирование и мотивация труда наемных работников субъекта предпринимательства;

- нормализация налогооблагаемой базы организаций в рамках норм и правил Налогового кодекса и других федеральных законов;

- маркетинг, охватывающий не только сферу сбытовых, торговых и закупочных операций, но и сферу производства, ориентированную на выпуск конкурентоспособной по качеству, цене, ассортименту, срокам поступления на рынок и другим параметрам продукции;

- организация учета и расчетов, основанных на регулярности, достоверности и прозрачности товарных, денежных и иных операций.

Следует сразу отметить, что широко используемое в России понятие «малые и средние предприятия» (как и соответствующая аббревиатура МСП) в подавляющем большинстве случаев означает в нашей стране со-всем не то, что за рубежом. Налицо суженная трактовка, и она приводит при международных сравнениях к занижению показателей развития этого сектора в 4-5 раз. В мире в категорию МСП обычно относят любые предприятия с числом занятых до 250 (либо до 500 человек в некоторых странах). Поскольку понятия среднего предприятия в России нет, то сокращение МСП употребляется «автоматически» по аналогии с тем, как это делается во всем мире, где, действительно, выделяется группа малых и средних предприятий. Данные о средних предприятиях в показателях российского сектора МСП не отражаются (за единичными исключениями), а группируются с крупными предприятиями [122].

Но вопросы, связанные с понятиями и терминами, не являются абст-рактной научной или чисто филологической проблемой. Учитывая то, что Россия идет по пути интеграции в мировое экономическое сообщество, сле-дует своевременно обращать внимание на вопросы деловой терминологии.

В особенности это важно при введении новых терминов, отражающих новые явления для реформируемой экономики России.

Ряд исследователей по вопросам малого и среднего предпринимательства отмечают, что вышеперечисленные термины, как и обороты, не столь широко употребляемые (например, «малые формы хозяйствования (МФХ)»), не только не содержат в себе каких-либо смысловых противоречий с точки зрения чистоты русского языка, но и имеют совершенно определенные аналоги в деловом английском языке: «small business», «small businesses», «small and medium enterprises (SMEs)», «small business sector», «small business-owners», «en-trepreneurship and small business». В профессиональной лексике специалистов, ученых и самих предпринимателей прочно укрепились и такие термины, как «малый предприниматель» или «малый сектор экономики». В официальных документах утвердилось понятие «малое предпринимательство», хотя адекватность его использования может быть подвергнута сомнению [83].

Таким образом, этимологически термин «малый бизнес» в России был привит англоязычной литературой, в которой применяется определение «small business», что переводится в России как малый бизнес (мелкий плюс средний).

Если рассматривать по странам, то в европейских странах и в Японии принят термин «мелкие и средние предприятия». Во французской литературе существует общепринятая аббревиатура РМЕ (Petites et moyennes enterprises). Но сейчас все больше и в западноевропейской литературе употребляется термин «small business» в английской транскрипции. В российских правовых актах в настоящее время принято использовать словосочетание «малое предприятие», когда имеются в виду предприятия малого и среднего бизнеса.

Малые предприятия в развитых странах занимают прочные позиции в таких отраслях, как торговля, строительство, автосервис, сфера услуг. При этом осуществляется активная диверсификационная политика малого бизнеса в новые области производства – машиностроение, энергетику, энерготехническую, химическую промышленность, приборостроение, транспортные перевозки и коммуникации, телекоммуникации, информационные технологии, а также другие наукоемкие, высокотехнологичные сферы производства.

Как правило, в мировом масштабе наиболее общими критериями, на основе которых предприятия относятся к малым, являются: численность персонала, размер уставного капитала, величина активов, объем оборота (прибыли, дохода). По данным Мирового банка, общее число показателей, по которым предприятия относятся к субъектам малого предпринимательства (бизнеса), превышает 50. Однако наиболее часто применяемыми критериями являются те, что приведены выше.

Практически во всех странах существует своя классификация предприятий, которая делит экономическую деятельность на малый, средний и крупный секторы экономики. Но, как правило, малый и средний секторы экономики объединяют в одну группу при разработке законов и программ развития и поддержки.

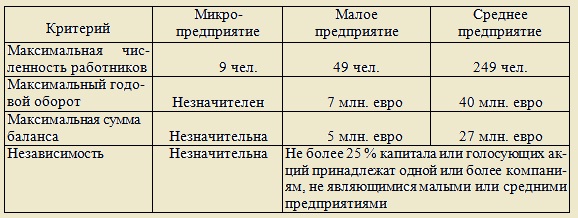

В Европейском Союзе действуют следующие показатели численности работников: до 9 – микропредприятие; от 10 до 50 – малое предприятие; от 50 до 250 – среднее. При этом страны, входящие в ЕС, могут ис-пользовать и свои показатели. Другие экономические организации устанавливают свои показатели. Так, Организация экономического сотрудничества и развития (ОЭСР), в которую входят экономически высокоразвитые страны, определяет предприятия с числом занятых до 19 человек как «весьма малые», до 99 человек как «малые», от 100 до 499 как «средние» и свыше 500 человек как «крупные».

В Соединенных Штатах Америки федеральным законом о малом бизнесе установлено, что малая фирма – это фирма, имеющая одного или нескольких владельцев, с числом занятых не больше 500 человек. В зависимости от количества наемных работников предприятия делятся на: наименьшие – 1-24 человека; малые – 25-99 человек; промежуточные – 100-499 человек; крупные – 500-999 человек; крупнейшие – 1000 и более. В последние вре-мя в США все большее развитие получает семейный и надомный малый бизнес. По данным Нью-Йоркской исследовательской фирмы Link re Sources, в 1993 году в США полностью или частично работало на дому 39 млн. человек, в том числе 6 млн. человек после основной службы [107]. По данным Администрации малого бизнеса в США, в 1998 году в стране было вновь создано 898 тыс. новых фирм. Из числа этих фирм 60 % начали свою работу на дому при поддержки Министерства труда США. Следует отметить, что около 21 млн. американцев (17 % всех занятых) работают благодаря малому бизнесу при неполном рабочем дне [142].

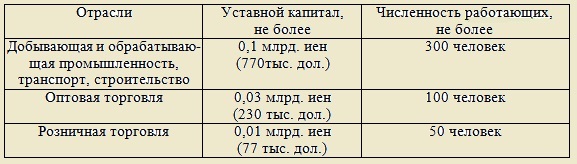

В Японии в зависимости от численности персонала разделяют семь групп предприятий: I группа – 1-4 человека, II группа – 5-9, III группа –10-29, IV группа – 30-49, V группа – 50-99, VI группа – 100-299 и VII группа – 300-499 человек (табл. 1) [59, 135].

Таблица 1

В Великобритании к мельчайшим относят фирмы с числом заня-тых от 1 до 25 человек, к мелким – от 25 до 99.

Для целей статистического учета Министерство торговли и промыш-ленности Великобритании обычно использует следующие показатели [83]:

- микрофирма – численность персонала 1-9 чел.;

- малая фирма – численность персонала 10-49 чел. (включает микрофирмы);

- средняя фирма – численность персонала 50-249 чел.;

- крупная фирма – численность персонала более 250 чел.

Во Франции малыми считаются предприятия, на которых численность занятых не превышает 500 человек, причем в различных отраслях экономики размер фирмы оценивается по-разному: в сельском хозяйстве и пищевой промышленности фирмы с численностью свыше 200 человек считаются крупными, а в отрасли, связанной с производством оборудования, порог численности составляет 500 человек [129].

В Швеции система отнесения предприятий к малым схожа с французской, но учитываются следующие показатели: стадия роста, отраслевая принадлежность, географическая сфера деятельности, специфические характеристики владельцев и управляющих (женщины-предприниматели, иностранцы), типы проблем, характерных для предприятия.

В Германии определенное понятие малого бизнеса отсутствует, но в соответствии с классификацией Федерального министерства хозяйства к мелким относят фирмы с числом занятых до 49 человек. Мелкие и средние фирмы – это фирмы, которыми руководят юридически самостоятельные владельцы, непосредственно участвующие в производстве, полностью берущие на себя экономический риск и финансирующие свою деятельность, как правило, без привлечения кредитных средств.

В Польше к малым относят предприятия с численностью сотрудников менее 50 человек, к средним – с численностью персонала до 500 человек.

В Болгарии к предприятиям малого бизнеса относят предприятия с численностью сотрудников до 50 человек, среднего – до 200 человек. В Венгрии – предприятия с числом работающих до 300 человек в промышленности, связи, коммунальном хозяйстве, до 60 человек – в оптовой торговле, до 50 человек в розничной торговле и сфере услуг.

Европейская комиссия в 2001 году распространила документ, устанавливающий единое определение МСП (табл. 2) [83]. В нем содержится не имеющая обязательного характера рекомендация странам-участницам, Европейскому инвестиционному банку и Европейскому инвестиционному фонду утвердить это определение и для целей своих программ.

Таблица 2

Этот документ разрешает, если это желательно, использовать более низкие пороговые значения показателей, определяющих статус малых и средних предприятий.

Следует отметить, что во многих странах важную роль играет также отраслевая принадлежность предприятия.

Во многих европейских странах существуют также ремесленные предприятия, статус которых определен в законодательном порядке.

Так, во Франции ремесленником является тот, кто организует на свои средства предприятие, обладает профессиональной квалификацией, обеспечивает руководство предприятием и принимает личное участие в его работе. Численность занятых на таком предприятии не должна превышать 10 человек, включая владельца, помогающих ему членов семьи, наемных работников и учеников.

В отличие от промышленности ремесла в Германии – более старый сектор экономики. В сфере ремесел насчитывается 94 профессии, около 600 тыс. самостоятельных предприятий и свыше 6 млн. работников. Правительство Германии оказывает поддержку ремесленным предприятиям с помощью информационного обеспечения, мер по повышению квалификации, консультаций по вопросам предпринимательской деятельности, предоставления льготных кредитов и субсидий на профессиональное образование и переобучение.

В интересах сохранения качественного уровня производства и эффективности ремесел, согласно Положению о ремеслах, ремеслом разрешается заниматься лишь тому, кто сдал экзамен на звание мастера. Сдача экзамена на звание мастера и получение Большого свидетельства дает право на обучение учеников [61].

Самое существенное различие между ремесленным и мелким предприятием состоит в том, что ремесленник сам трудится, участвует в производстве как рабочий. Его доход достаточен лишь для того, чтобы осуществлять простое воспроизводство. Государство предоставляет ремесленным предприятиям более значительные льготы, чем другим фирмам, поэтому ремесленники, как правило, не хотят расширять свое дело и превращаться в мелких предпринимателей.

Наибольшее распространение ремесленные фирмы получили в строительстве. Причем в некоторых странах ремесленникам разрешено иметь большее число наемных рабочих. В сфере услуг статус ремесленного предприятия чаще всего имеют маленькие пекарни, кондитерские и мастерские по ремонту бытовой техники. В сфере производства ремесленники обычно работают по заказам мелких и средних предприятий. Наконец, традиционной областью приложения сил для них являются художественные народные промыслы.

Но малые предприятия как возникают, так и распадаются. В Германии в конце 90-х годов XX века более 14500 предприятий из числа малых потерпели крах, причем 40 % из них просуществовали не более пяти лет. Наиболее частые причины банкротства малых предприятий – это неудачи в сфере сбыта продукции, а также недостаточная компетентность и отсутствие опыта. Часто малое предприятие выкупается более крупной фирмой или само становится таковой. Но количество вновь создаваемых фирм превосходит число ликвидированных, что ведет к абсолютному увеличению числа предприятий малого и среднего бизнеса в экономике [75].

В свое время американские экономисты Т. Питерс и Р. Уотермен доказали, что независимо от того, о какой отрасли идет речь, сосредоточение под одной крышей более 500 человек порождает существенные и неожиданные проблемы, малые же размеры способствуют не только внедрению новшеств, но и росту производительности труда [75].

Для сравнительной оценки уровня развития МП в разных странах следует указать, что в мировой практике сложились разные подходы к определению малого предприятия (по численности занятых, объему произ-водства товаров и услуг, размеру уставного капитала, отраслевой принадлежности и т. п.). Такие подходы к определению основных параметров малого предприятия зависят от сложившейся в стране практики, а также целей государственной политики в отношении МП.

Долгое время роль малого бизнеса в странах Запада недооценивалась. Считалось, что малое предприятие – это лишь начальная стадия развития крупного производства; она недолговечна и имеет преходящий характер. Примерно такой же подход к оценке малых производственных форм господствовал и в нашей стране в дореформенный период.

Понимание важности малого бизнеса возникло в мире к 1980-м годам, в первую очередь в США и Великобритании. В это время стало ясно, что крупные предприятия часто характеризуются большими затратами, представляют угрозу для окружающей среды и не слишком склонны к инновационному поведению, они создают сравнительно мало новых рабочих мест. Одновременно были опубликованы исследования и «белые книги», обратившие внимание общественности и правительственных органов на важную роль, которую играют малые предприятия не только в создании рабочих мест и доходов, но и в реструктуризации экономики. При этом в целом – очень приближенно – можно сказать, что в начале 80-х годов наибольшее значение придавалось вкладу МСП в решение социальных проблем, в конце 80-х – задаче создания равных возможностей для всех фирм на рынке, а в настоящее время – значению МСП с точки зрения экономического роста и конкурентоспособности [75].

Многие страны развитого капитализма давно ощутили эффективность малых предприятий в экономике и научились решать многие проблемы, связанные с фирмами, которые занимаются деятельностью в небольших масштабах. Экономика Германии, США и других стран во многом основывается на малых предприятиях.

Большой плюс малых предприятий состоит в том, что многие из них оказались более приспособленными, чем крупные компании, к условиям развития в кризисные для экономик Запада периоды. Крупные фирмы не столь активно и быстро реагируют на колебания или изменения в экономике. Не случайно в политике правительств Германии, Франции, США и многих других развитых капиталистических стран помощь мелкому бизнесу занимает особое место. Мелкие предприятия стали своеобразным индикатором общего состояния дел в экономике. Небольшие предприятия наиболее чутко реагируют на изменение хозяйственной конъюнктуры, падение или повышение нормы прибыли в отраслях экономики, адаптируясь к нему, что находит свое выражение как в разорении, так и в образовании новых предприятий. Волны таких сдвигов зарождаются прежде всего в немонополизированном секторе и лишь позднее, набрав силу, докатываются до более крупных фирм, отражаясь на их деятельности.

Сектор МП наиболее динамично осваивает новые виды продукции и экономические ниши, развивается в отраслях, непривлекательных для крупного бизнеса и т. п. Важнейшими особенностями МП являются способность к ускоренному освоению инвестиций и высокая оборачиваемость оборотных средств. Еще одной характерной чертой МП является активная инновационная деятельность, способствующая ускоренному развитию различных отраслей хозяйства во всех секторах экономики. Например, в США количество внедренных новшеств на одного работающего в секторе МП в два раза превышает аналогичный показатель для крупных предприятий. Эти качества при массовом развитии сектора МП дают возможность совершить энергичный рывок в социально-экономическом развитии и позволяют накопить в короткий период средства для устойчивого развития других отраслей хозяйства страны, что наглядно подтверждается опытом Германии, Японии, Республики Корея, Китая, Испании и других стран.

Признание важности этого сектора как одного из основных источников создания рабочих мест и обеспечения экономического роста, что особенно отчетливо проявилось в 1990-е годы, способствовало дальнейшему развитию в этот период научных исследований в сфере малого бизнеса.

Сама же история бизнеса как научная дисциплина, можно сказать, имеет общие корни с экономической историей. Уже в конце XIX века стали складываться предпосылки ее возникновения. В странах Западной Европы и в Америке все начиналось с публикаций автобиографий и биографий известных преуспевающих предпринимателей. Так появился журнал «Business History Review». Однако статус научной дисциплины история бизнеса приобрела далеко не сразу и только во второй половине XX века.

В 1927 году американский историк Н. Грас возглавил первую кафедру истории бизнеса в Гарвардском университете. Объединенные усилия журнала и нового структурного подразделения внесли не только важную лепту в определение предмета и в расширение рамок исследований, но и в процесс дальнейшей институализации «business history», результатом которого стало рождение Гарвардской школы. Журнал и кафедра явились своеобразным прологом к учреждению Центра по изучению истории предпринимательства (Center for Business History) при Гарвардском университете. Это произошло в 1948 году.

Австрийский экономист И. Шумпетер и его коллега историк А. Коул с 1932 года стали основателями первого в мире специализированного научного центра по изучению истории предпринимательства. С 1950 года стали появляться исследования, посвященные изучению истории крупных фирм, отраслей производства, а также мелкого бизнеса [75].

По мнению зарубежных ученых, границы предпринимательства до-вольно расплывчаты. Его изучение является предметом социальной и экономической истории, социологии, экономики и менеджмента. Междисциплинарное понимание этой науки представляет собой базовый теоретический фундамент большинства исследований по предпринимательству. При этом основная точка опоры заключается в том, что субъект хозяйствования является социальным институтом, который формирует общество и одновременно формируется обществом.

Во многих промышленно развитых странах успешному функционированию малого бизнеса способствует государственная поддержка. Так, в 1953 году была создана Администрация малого бизнеса США (Small Business Administration, SBA) и ее региональные, и местные отделения в качестве независимого правительственного агентства. Цель ее была проста: оказание помощи, поддержка и защита интересов малого предпринимательства, оказание различного рода бесплатных консультаций, обеспечение финансовой поддержки малых и средних предприятий, содействие получению государственных заказов, сохранение свободной конкуренции на всей территории страны. SBA развивает несколько десятков программ, каждая из которых имеет свою конкретную цель, сегмент действия, клиентов, условия участия [70].

Кроме того, в этом участвуют комитеты конгресса по делам малого бизнеса и многочисленны специальные органы в министерствах, ведомствах и местных органах власти. Так, во всех штатах США работают 100 региональных центров АМБ (SBA) с численностью персонала до 40 человек в каждом. В системе Администрации работают 5 тыс. чел., в том числе 4,1 тыс. за пределами Вашингтона; на добровольной основе к работе привлечено около 13 тыс. пенсионеров, имеющих опыт управления. Основными функциями Администрации являются финансовая помощь малому бизнесу на возвратной основе, правовая защита, организация обучения с учетом специфики контингента (национальные меньшинства, пенсионеры, жен-щины, молодежь и т. д.).

С 1986 года доходы малых предприятий стали облагаться налогами на льготных условиях. Так, месячные доходы до 16 тыс. долл. облагаются 10 % налогом, от 16 до 50 тыс. долл. – 15 %, 51-75 тыс. долл. – 25 % и выше 75 тыс. долл. – 34 % [61].

Представляет также интерес финансирование малого бизнеса в США, Оно осуществляется в основном из двух источников: по линии Администрации малого бизнеса и по линии коммерческих банков. Наибольшая доля кредитов выдается Администрацией малого бизнеса [141]. По данным линии Администрации малого бизнеса, в 1998 году коммерческие банки предоставили 371 млрд. долл. займов предпринимателям малого бизнеса [145]. SBA полномочна гарантировать коммерческим банкам до 90 % кредита, выдаваемого ими малым предприятиям [107].

Зарубежные специалисты особое внимание уделяют вопросам обеспечения работающих в малом бизнесе всей необходимой технической информацией, а также консультациями. Институт малого бизнеса подготовил объединенную программу, по которой в учебных заведениях США работают курсы основ управления малыми предприятиями.

Рассматривая особенности предпринимательства в США, можно согласиться с весьма распространенным мнением о том, что американское общество всегда придавало большое значение индивидуализму, личной инициативе, самообеспечению граждан, которые обычно не ждут от своего государства создания режима всеобщего равенства и благополучия в отличии от нас. В большинстве своем граждане США воспринимают разницу в уровне жизни как данность, которая для каждого человека поддается изменениям. Поэтому у американцев существует сильная мотивация и моральная поддержка общества для проявления деловой инициативы, развития своего дела, для изменения условий жизни [134].

Американская схема организационного становления взаимодействия с малым бизнесом с некоторым отставанием была воспроизведена в своих главных деталях в ведущих промышленно развитых странах Западной Европы и Востока.

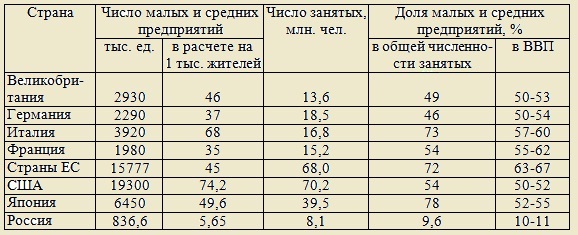

В мировой практике общепринятым показателем уровня развития предпринимательства является число малых предприятий, приходящихся на 1000 жителей (табл. 3) [26, 131, 136].

Если руководствоваться экономической литературой, то принято считать, что малый бизнес в наибольшей мере распространен в таких странах, как Япония, Италия, Франция, средне развит в США и относительно менее развит в Великобритании. Но, если посмотреть на показатель количества мелких и средних предприятий в расчете на тысячу жителей, то на первом месте стоят США – более 74 предприятий, затем Италия – 68 и Япония – 50 предприятий.

Таблица 3

в конце XX века

В странах Евросоюза и Японии число предприятий малого предпринимательства, приходящееся на 1000 жителей, достигает 45-50. В России этот показатель гораздо скромнее. Как справедливо отмечает Е. Егоров, для того чтобы приблизиться к показателям Евросоюза, малых предприятий в России должно быть в 15-20 раз больше [53].

По уровню развития сектора МСП, определяемому его долей в производстве ВВП, выделяют страны успешных реформ – Восточную Европу и Балтию, где доля малого бизнеса в ВВП превысила 40 %, и страны менее эффективных реформ – страны СНГ, в том числе Россию, где доля малого бизнеса в ВВП и в общей занятости в национальной экономике не превышает 10-20 % и не обнаруживает тенденцию роста [72, 143, 144].

В странах Организации экономического сотрудничества и развития, которая включает 30 стран, в том числе страны Западной Европы, США, Японию, Австралию и Республику Корея, доля малого бизнеса в ВВП со-ставляет от 40 до 60 %. Что касается России, то в течение последних пяти лет вклад субъектов малого предпринимательства в валовой внутренний продукт остается стабильно низким – 10-12 %, то есть меньше, чем в развитых странах, в три-четыре раза. Таким образом, формируется мнение о том, что малый бизнес в России не развит. На самом же деле, если сложить легальный и теневой малый бизнес, то можно получить те же 40-60 % ВВП. Причиной различия официальной оценки и фактического состояния дел можно считать тот факт, что значительная часть малого бизнеса находится в теневом секторе.

Европейский Союз (ЕС) представляет собой самое крупное экономическое сообщество в мире, на долю которого приходится около четверти мирового производства товаров и международной торговли. Для России отношения с ЕС имеют огромное значение. Доля ЕС во внешней торговле России в три раза превышает аналогичный суммарный показатель США, Японии и Китая, вместе взятых. Девять десятых от общего числа совместных предприятий России образованы с участием партнеров из ЕС [76]. В ЕС сформирован единый внутренний рынок и осуществляется переход к экономическому, валютному и политическому союзам. Малые и средние предприятия в ЕС занимают подавляющую долю в таких отраслях, как оптовая и розничная торговля, пищевая промышленность, строительство (от девяти десятых до четырех пятых от общего числа предприятий в этих отраслях), обеспечивая две трети общего количества занятых и внося свыше половины вклада в общий товарооборот ЕС. Кроме того, в настоящее время ЕС является примером новой модели регионального объединения стран, где регулирование экономической и политической жизни осуществляется на национальной основе и одновременно на более высоком надгосударственном уровне.

Основные институциональные надгосударственные органы в ЕС (Ев-ропейский парламент, Европейский Совет, Комиссия ЕС, Европейский Суд) определяют единую стратегию развития стран-участниц ЕС. Ряд институтов выполняют специальные функции, например: Аудиторский комитет (контроль за состоянием финансов ЕС), Европейский инвестиционный банк (финансирование проектов Союза). В области регулирования предпринимательской деятельности, в том числе и МСП важная роль принадлежит Комиссии ЕС (КЕС).

В целом политика ЕС в отношении М СП основывается на так назы-ваемом вертикальном и горизонтальном подходах к решению проблем их создания и функционирования.

Вертикальный подход выражается в непосредственных мероприятиях, ориентированных исключительно на МСП. Эти мероприятия подготавливаются и осуществляются Генеральным директоратом Европейской Комиссии (политика в отношении предпринимательства, коммерции, туризм и социальная экономическая деятельность) в сотрудничестве с Европейским парламентом, Экономическим и социальным советом, представительскими органи-зациями МСП в органах ЕС, и другими службами Комиссии ЕС.

Горизонтальный подход базируется на защите интересов МСП в других сферах деятельности ЕС (таких, как политика в области исследований и технических разработок, региональная политика, международные отношения и т. д.) и укреплении позиций МСП в соответствующем виде деятельности.

Как известно, одной из главных задач Европейского Союза является претворение в жизнь принципа «социального и экономического слияния», направленного на установление равенства возможностей для регионов с различным уровнем развития, а также для разных социальных групп. Этот принцип подразумевает, что менее развитые регионы и менее обеспеченные слои общества в ЕС следует поддерживать в первую очередь.

Учитывая важность МСП для экономической структуры ЕС, можно утверждать, что успешная интеграция экономики внутри Союза во многом зависит от развития МСП. Поэтому кроме важности «макроэкономических» позиций, следует помнить о роли МСП на региональном уровне, когда малые и средние предприятия способствуют экономическому развитию и росту занятости в менее развитых регионах. Для успешного развития МСП должны оптимально сочетаться две линии: макроэкономическая (в плане общей политики) и микроэкономическая (предпринимательская).

Главными целями надгосударственного регулирования и поддержки малого и среднего предпринимательства являются: укрепление единого внутреннего рынка, интернационализация предпринимательской деятельности на уровне предприятий, устранение административных барьеров и создание единого экономического пространства в ЕС путем унификации законодательной базы по малому бизнесу, усиление взаимодействия стран-членов ЕС по созданию экономического и валютного союзов в рамках ЭС.

Национальная политика в странах-членах ЕС имеет своей целью пре-доставление лучших условий для бизнес-деятельности, увеличения конку-рентоспособности и роста. При этом заметен уход от «тяжелой» поддержки в форме займов и дотаций и переход к «мягкой» поддержке в форме консультационных услуг.

Все страны-члены ЕС имеют хорошо развитую сеть организаций по регулированию и поддержке развития малого и среднего предпринимательства. Некоторые из них являются государственными учреждениями или учреждениями, имеющими государственную поддержку, а другие являются частными.

Что касается государственных учреждений, то во всех странах ЕС от-ветственность распределена между несколькими министерствами или между специальными отделами по МСП внутри министерств. Как правило, политика по развитию малого и среднего предпринимательства ведется Министерством экономических дел и/или Министерством промышленности и торговли. Но и другие министерства ведут работу по поддержке МСП (например, Министерство занятости, Министерство экономики, Центр общественной технологии, специальные общественные банки и др.), чья деятельность связана с оказанием помощи МСП в вопросах занятости, обучения, международной торговли, развития и т. д. Такое распределение ответственности между несколькими министерствами требует большой координации деятельности всех стран в рамках ЕС.

Учреждения со смешанной формой собственности и частные учреждения отличаются по разным странам-участницам ЕС, но могут иметь схожие формы организации. Например, Торговые палаты занимаются тренингом и обучением, технологическим консультированием, стимулированием международной торговли, выдачей сертификатов качества, предоставлением информации по субконтрактированию и поставщикам, по кооперации между предприятиями.

В качестве других частных организаций можно назвать финансовые учреждения (банки, общества венчурного капитала, общества распространения капитала), частные исследовательские институты, ассоциации предприятий и служащих, центры по оказанию услуг производителям (например, консультирование менеджмента и администрации, технологическое и маркетинговое консультирование и т. д.).

Совместная деятельность национальных и надгосударственных органов по регулированию содействия развитию МСП в ЕС заключается в улучшении соответсвующей среды (специальное внимание уделяется проблемам малого и среднего предпринимательства и их воздействию на законодательство ЕС) и в стимулировании развития МСП (определение и распространение «лучшего» опыта по их поддержке, преодоление недостатков в коммуникации между предпринимателями и организациями, предоставляющими услуги, с одновременным повышением уровня этих услуг).

Для расширения межфирменного сотрудничества в начале 80-х годов было создано Бюро по сближению предприятий, имеющие свои представительства не только в странах ЕС, но и в 20 других странах мира. Через сеть своих отделений Бюро получает заявки компаний различных стран и устанавливает между ними контакты по интересующим их проблемам.

В 1985 году Совет ЕС принял рекомендации по упрощению административных процедур, необходимых для организации и функционирования МСП, а в 1987 году Комиссия ЕС основала сеть Европейского информационного центра для обеспечения малых и средних предприятий сведениями о внутреннем рынке. Сейчас в странах-членах ЕС действует 210 таких инфоцентров и 14 корреспондентских центров в других странах. Их основной функцией является сбор запросов малых и средних фирм с предложениями по сотрудничеству. Важно, что с 1993 года МСП имеют возможность пользоваться услугами любых отделений банков во всех странах ЕС и получать выигрыш от сближения цен в условиях конкуренции на финансовых рынках.

В рамках специальной программы «Европартнерство» генеральным директоратом КЕС были проведены мероприятия по установлению сотрудничества малых и средних предприятий из наименее развитых регионов ЕС с компаниями ведущих стран-членов ЕС, а созданная в 1983 году Европейская ассоциация венчурного капитала способствует созданию и развитию малых совместных фирм. Комиссией ЕС сформирован также новый комитет, включающий официальных лиц и представителей деловых кругов от каждой страны-члена ЕС, ответственных за упрощение процедур в сфере предпринимательства. Важное внимание уделяется развитию «духа предпринимательства» как привлекательной деятельности и инструмента борьбы с безработицей и неполной занятостью населения.

Таким образом, в ЕС проводится активное регулирование малого и среднего бизнеса и оказывается широкое содействие его развитию с использованием форм и методов, учитывающих потребности европейской интеграции. На наш взгляд, изучение и использование опыта ЕС в малом и среднем предпринимательстве РФ может существенно повлиять на его оживление и успешное развитие с учетом реального состояния экономики России.

Как показывает изучение зарубежного опыта, непременным условием успеха в развитии малого бизнеса является всесторонняя и стабильная государственная поддержка. Она осуществляется в различных формах: стимулированием производства наиболее приоритетных видов продукции, предоставлением налоговых льгот, дотацией, льготного банковского кредитования, созданием информационно-консультативных и научно-технических центров, развитием системы страхования, организацией материально-технического снабжения. Важную роль играют принятие и исполнение специального законодательства.

Для становления и развития малого бизнеса в регионах России ему должны быть созданы определенные условия, решен ряд проблем. Проблемы развития малого и среднего предпринимательства в России отмечены еще в материалах 1-го Всероссийского съезда представителей малых предприятий:

- недостаточность начального капитала и собственных оборотных средств;

- трудности с получением банковских кредитов;

- усиление давления криминальных структур;

- нехватка квалифицированных менеджеров, бухгалтеров, консуль-тантов;

- сложность с получением помещений и крайне высокая арендная плата;

- ограниченные возможности получения лизинговых услуг;

- отсутствие должной социальной защищенности и личной безопас-ности владельцев и работников малых предприятий [85].

На VIII Всероссийской конференции малых предприятий, прошедшей в 2007 году под названием «Малый и средний бизнес на пороге вступления России в ВТО», были обозначены основные проблемы малого и среднего предпринимательства в России на современном этапе:

- отсутствие системной политики в отношении малого бизнеса и межведомственной координации на федеральном уровне (Проводником государственной политики в отношении малого и среднего бизнеса яв-ляется Минэкономразвития РФ. Другие министерства и ведомства фактически выключены из этого процесса.);

- недостаточность начального капитала и собственных оборотных средств;

- процедуры приобретения зданий, сооружений, помещений для целей бизнеса и крайне высокая арендная плата;

- влияние административного ресурса на конкуренцию. Чиновники регионального и местного уровней являются активными участниками ры-ночных отношений;

- издержки на преодоление административных барьеров в 8,5 % от выручки. В 2006 году показатель вырос до 9,6 %.

- образование, подготовка кадров (которые существуют вне страте-гии развития экономики, вне запросов рынка, вне прогнозов развития предпринимательства в нашей стране) [73, 144].

По некоторым проблемам ситуация не меняется из года в год, но имеются и положительные тенденции:

- более доступными стали финансовые ресурсы, в том числе в ре-зультате реализации программ государственной поддержки малого биз-неса;

- основные риски – экономические. Это означает, что российская экономика проделала немалую часть пути в сторону создания цивилизованного рынка [73].

Введение предпринимательской деятельности требует своего правового обеспечения. В Российской Федерации она регулируется, прежде всего, Конституцией и Гражданским кодексом, которые гарантируют право каждого гражданина на использование для этого своих способностей, возможностей и имущества.

Институт предпринимательства в Российской Федерации основан на положениях ст. 8 Конституции РФ, которыми «гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности», а также закрепленными в ст. 34 правами каждого лица «на свободное использование своих способностей и имущества для предпринимательской … деятельности» [1].

Институциональные основы сущности предпринимательства получили правовое развитие и регулирование в исходных началах, изложенных в первой и второй частях Гражданского кодекса Российской Федерации, в соответствии с которыми предпринимательской деятельностью признается «самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в уста-новленном порядке» [3]. Данная норма позволяет регулировать отношения между физическими и юридическими лицами в сфере гражданского оборота.

В условиях региона происходит трансформация хозяйственных структур, которые можно классифицировать по следующим критериям: права учредителей в отношении юридических лиц или их имущества, цели деятельности, организационно-правовые формы [42].

Участниками экономического оборота, наравне с другими лицами, могут выступать федеральные, региональные и муниципальные образования; все участники такого оборота имеют равные права и обязанности (диспозитивность требований); кодекс устанавливает не только права субъектов предпринимательства, но и ограничения этих прав, связанные с их злоупотреблением, причинением вреда другим субъектам, доминированием и монопольным положением на рынке.

Закрепленные в Гражданском кодексе понятия и норма предпринимательства, рассчитанные на развитие рыночных отношений, имеют субординационное значение по отношению к другим правовым актам гражданского законодательства и экономического оборота.

Установленные Гражданским кодексом и детализированные в соответствующих федеральных законах положения о предпринимательстве имеют ряд принципиально новых подходов, имеющих основополагающее (не всегда позитивное, на наш взгляд) значение для его развития.

Прежде всего, это отнесение субъектов гражданского и экономического оборота к двум большим группам: коммерческих и некоммерческих организаций. К первой относятся хозяйственные общества: акционерные, с ограниченной и дополнительной ответственностью, хозяйственные товарищества, крестьянские (фермерские) хозяйства, производственные кооперативы, в том числе сельскохозяйственные, унитарные (государственные и муниципальные) предприятия. К этой же группе относятся зарегистрированные ин-дивидуальные предприниматели.

Это значительно затрудняет практику гражданского и экономического оборота (объединение субъектов, преобразование одной формы в другую, конвертацию имущественных и акционерных долей и т. д.). Принципиальных существенных различий (не в правовом, а в хозяйственно-производственном смысле), оказывающих заметное влияние на организацию и результаты предпринимательской деятельности, между многочисленными формами нет. Существующие правовые нормы и правила нередко сдерживают расширение предпринимательства, в частности, при создании объединения в рамках одного юридического лица акционеров перерабатывающего предприятия с крупным и экономически сильным поставщиком сырья – сельскохозяйственным кооперативом, при создании основных, дочерних и зависимых юридических лиц на базе кооперативов и т. д. Многообразие организационно-правовых форм коммерческих организаций должно сочетаться с дополнениями и изменениями Гражданского кодекса о более свободных нормах и положениях их взаимодействия, преобразования, слияния и т. д.

Вторым принципиальным положением действующих законодательных актов, регулирующих предпринимательство, является ограничение извлечения прибыли всеми некоммерческими организациями, включая объединения коммерческих организаций (ассоциаций и союзов). Правовые нормы устанавливают, что извлечение прибыли в некоммерческих организациях не может быть основной целью их деятельности, а если такая цель есть, то необходимо или преобразоваться в коммерческую организацию, или создать аналогичную в своем составе.

С позиций ограничения монополизма и развития конкуренции это требование справедливо только теоретически, так как коммерческие организации могут создать более крупную такого же типа и увеличить массу прибыли от расширения масштабов и диверсификации (множественности видов деятельности) предпринимательства. В то же время создание крупной, дополнительной коммерческой организации увеличивает размер налоговых и других выплат, усложняет управление, размывает субъективность ответственности. Разумнее, по нашему мнению, законодательно разрешить объединениям юридических лиц извлекать прибыль от предпринимательства на основе интегрированной производственно-сбытовой и снабженческой деятельности, а также за счет синергетического эффекта производства от соединения разнопрофильных предприятий.

Четко сформулированы в Гражданском кодексе принципы равной за-щиты всех форм собственности, используемой в предпринимательской дея-тельности, в частности, по отсутствию ограничений состава, количества и стоимости имущества, правилам его изъятия, возмещению убытков. Не регулируются жестко формы, объемы, каналы и цены при сделках купли-продажи, обменных операциях, аренде, подряде и других предпринимательских действиях. Все это в совокупности с правилами об обычаях делового оборота, аналогии права создает правовые основы развития цивилизованного предпринимательства, учитывающие общемировые тенденции и отечественные традиции развития этого важного социального института.

Таким образом, предпринимательство институционально выделено Конституцией Российской Федерации, ее Гражданским кодексом и принятыми в соответствии с ними федеральными законами, нормативными и ведомственными актами.

Определяя основополагающие начала и стимулируя развитие предпринимательства в регионах, нормативно-правовые документы нуждаются, вместе с тем, в изменениях, учитывающих разнообразие имущественных и организационно-экономических условий территорий и отраслей, а также этапность развития предпринимательства.

Рассматривая законодательные документы, регулирующие деятель-ность малых предприятий в стране в хронологической последовательности, можно выделить основные этапы развития малого предпринимательства:

1.«Протокол об организации деятельности малых предприятий» (Протокол № 6 заседания Комиссии по совершенствованию хозяйственного механизма при Совете Министров СССР) от 6 июня 1988 года – началось создание в различных отраслях промышленности и регионах страны малых предприятия.

2.Закон СССР «О кооперации в СССР» от 26 августа 1988 года – отток квалифицированной рабочей силы с государственных предприятий в кооперативы.

1.Закон СССР « О предприятии в СССР» от 4 июня 1990 года – рост предприятий различных форм собственности.

2.Постановление Совета Министров СССР «О мерах по созданию и развитию малых предприятий» от 8 июля 1990 года – развитие малого предпринимательства, основанного на различных формах собственности, их сочетании.

3.Постановление Совета Министров РСФСР «О мерах по подержа-нию и развитию малых предприятий» от 18 июня 1991 года – развитие малого бизнеса в стране.

4.Закон РСФСР «О налоге на прибыль предприятий и организаций» от 27 декабря 1991 года – усилена государственная поддержка малого бизнеса (определены дополнительные льготы для малых предприятий).

5.Постановление Совета Министров – Правительства РФ «О перво-очередных мерах по развитию малого предпринимательства в Российской Федерации» от 11 мая 1993 года – повышение эффективности работы малых предприятий.

6.Федеральные и региональные программы поддержки малого предпринимательства с 1994 года по настоящие время – создание условий лъдля дальнейшего развития малого бизнеса.

7.Федеральный закон «О государственной поддержки малого пред-принимательства в РФ» принятый Государственной Думой 12 мая 1995 года, подписанный Президентом РФ 14 июня 1995 года и официально опубликованный 20 июня 1995 года, был призван обеспечить единое правовое регулирование отношений, связанных с малым предпринимательством путем уточнения понятия субъекта малого предпринимательства, объединения норм, касающихся льгот для субъектов малого предпринимательства, а также определить направления и формы государственной поддержки субъектов малого предпринимательства. Принятие закона такого рода было не только логичным, но и неизбежным в силу сложившейся правовой неразберихи в этой сфере к моменту его принятия. Не случайно подготовка проекта Закона Российской Федерации «О государственной поддержке малых негосударственных предприятий» предусматривалась как центральное мероприятие в разделе «Совершенствование нормативно-правовой базы поддержки малого предпринимательства» Федеральной программы государственной поддержки малого предпринимательства в Российской Федерации на 1994-1995 годы (Приложение к Постановлению Правительства РФ от 29 апреля 1994 года № 409). Таким образом, Закон был призван стать основным, конституирующим документом в области правового регулирования малого предпринимательства.

При этом не случайно в названии Закона и его тексте, как основной термин употребляется «малое предпринимательство», а «малое предприятие» употреблено наряду с ним. Это обусловлено тем, что Закон рассматривает субъект малого предпринимательства шире, чем только малое предприятие. В Законе в основном суммированы ранее установленные подзаконными актами нормы. Большей частью это касается Указов Президента Российской Федерации и постановлений Правительства РФ в области государственной поддержки малого предпринимательства и предоставления льгот субъектам малого предпринимательства. К числу таких нормативных актов относятся Указы Президента Российской Федерации «Об организационных мерах по развитию малого и среднего бизнеса в Российской Федерации» от 30 ноября 1992 года № 1485, «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней» от 22 декабря 1993 года № 2270 в редакции Указа от 24 декабря 1993 года (пункт 9), «О Государственном комитете Российской Федерации по поддержке и развитию малого предпринимательства» от 6 июня 1995 года № 563, Постановлений Совета Министров – Правительства России «О мерах по поддержке и развитию малых предприятий в РСФСР» от 18 июля 1991 года № 406, «О первоочередных задачах по развитию и государственной поддержке малого предпринимательства в Российской Федерации» от 11 мая 1993 года № 446, «О мерах по государственной поддержке малого предпринимательства в Российской Федерации на 1994-1995 годы» от 29 апреля 1994 года № 409, «О Фонде содействия развитию малых форм предприятий в научно-технической сфере» от 3 февраля 1994 года № 65 с изменениями, внесенными Постановлением от 5 января 1995 года № 9, «О мерах по обеспечению участия малых негосударственных предприятий в реализации государственных программ и выполнении заказов для государственных нужд» от 1 декабря 1994 года, «О сети региональных агентств поддержки малого бизнеса» от 29 декабря 1994 года № 1434. Вопросам малого предпринимательства посвящен ряд ведомственных нормативных актов.

В Законе (статья 3) впервые сформулировано понятие субъекта малого предпринимательства. Под субъектом малого предпринимательства понимаются не только «малые предприятия» – юридические лица, но и физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Определены признаки «малого предприятия». Закон предлагает четыре признака, это:

- коммерческие организации;

- доля участия в них Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25 процентов;

- доля, принадлежащая одному или нескольким юридическим ли-цам, не являющимся субъектами малого предпринимательства, не превышает 25 процентов;

- средняя численность работников за отчетный период не превышает следующих предельных уровней:

- в промышленности – 100 человек;

- в строительстве – 100 человек;

- на транспорте – 100 человек;

- в сельском хозяйстве – 60 человек;

- в научно-технической сфере – 60 человек;

- в оптовой торговле – 50 человек;

- в розничной торговле и бытовом обслуживании населения – 30 человек;

- в остальных отраслях и при осуществлении других видов деятельности – 50 человек.

Закон предусматривает, что средняя за отчетный период численность работников малого предприятия определяется с учетом всех его работников, в том числе работающих по договорам гражданско-правового характера и по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений указанного юридического лица.

Характерно, что в Законе перечислены признаки «малого предпри-ятия», но нет определения. Эти признаки отличаются от содержащихся в Постановлении Совета Министров РСФСР от 18 июля 1991 года № 406. Следует напомнить, что Постановление относило к числу «малых предприятий» предприятия всех организационно-правовых форм, установленных законодательством со среднесписочной численностью работающих не превышающей 200 человек (в том числе в промышленности и строительстве – до 200 человек; в науке и научном обслуживании – до 100 человек; в других отраслях производственной сферы – до 15 человек). Но дело даже не в этой разнице, хотя никакого научного обоснования критерия численности для определения «малого предприятия» никогда не приводилось, да и взятый сам по себе этот критерий вызывает сомнения. Ведь высоко автоматизированное производство позволяет при небольшой численности работников функцио-нировать предприятию, которое никак не вписывается в малый бизнес или малое предпринимательство по масштабу деятельности, объему произведенной продукции и т. п. Вероятно, небольшая численность работников – это еще не малое предприятие, необходимы дополнительные, экономически обоснованные критерии, которые могли бы послужить основанием для выработки юридического понятия. Основная проблема, которая возникает в связи с рассматриваемой нормой, это вопрос о том, можно ли рассматривать «малое предприятие», как особую организационно-правовую форму предприятия. Казалось, что этот вопрос решен: если в законодательстве СССР малое предприятие рассматривалось, как особая организационно-правовая форма предприятия, то по российскому законодательству «малое предприятие» – это не особая организационно-правовая форма, а предприятие, зарегистрированное в любой организационно-правовой форме и обладающее приведенными выше признаками, которые дают ему право на те или иные льготы, как приоритетному направлению в предпринимательстве. Статья 3 (пункт 3) и статья 4 Закона дают основания для сомнений в этом вопросе. Так, пункт 3 статьи 3 предусматривает, что в случае превышения малым предприятием установленной численности оно лишается льгот, предусмотренных действующим законодательством, на период, в течение которого допущено указанное превышение и на последующие три месяца. В статье 4 речь идет о государственной регистрации субъектов малого предпринимательства и в ее части 1 предусмотрено, что субъект малого предпринимательства с момента подачи заявления, установленного Правительством Российской Федерации образца, регистрируется и получает соответствующий статус в органах ис-полнительной власти, уполномоченных действующим законодательством, а в части 2, что субъекты Российской Федерации и органы местного самоуправления не вправе устанавливать дополнительные условия для регистрации субъектов малого предпринимательства по сравнению с условиями, установленными законами и иными нормативными правовыми актами Российской Федерации. Из текста очевидно, что предприятие, удовлетворяющее критериям пунктов 1 и 2 статьи 3 Закона, автоматически (т. е. только потому, что этим критериям удовлетворяет) не может рассматриваться как малое предприятие, – оно должно пройти государственную регистрацию именно как «малое предприятие». При этом Закон ссылается на законы и иные правовые акты Российской Федерации. Но единственный закон, который определяет существующие организационно-правовые формы предприятий – это Первая часть Гражданского кодекса РФ (далее ГК), в которой «малое предприятие», как организационно-правовая форма неизвестно. Часть 1 статьи 3 Закона предусматривает, что «малые предприятия» – это коммерческие организации, казалось бы, согласуясь в этом с пунктом 1 статьи 50 ГК, но пункт 2 той же статьи ГК предусматривает, что юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. О «малых предприятиях» речи нет. То же касается и регистрации юридических лиц, порядок которой, если верить статье 51 ГК, будет определен в законе о регистрации юридических лиц. В ныне действующем законодательстве и иных нормативных актах, так или иначе регулирующих регистрацию юридических лиц, норм, посвященных регистрации «малых предприятий», не имеется. Более того, в Постановлении Совета Министров РСФСР от 18 июля 1991 года № 406 подчеркивается общий порядок регистрации малых предприятий.

В статье 22 Закона речь идет о субъектах малого предпринимательства, зарегистрированных в любой организационно-правовой форме. Однако в этом случае предприятию, претендующему на получение льгот «малого предприятия», придется пройти еще одну регистрацию «в органах исполнительной власти, уполномоченных действующим законодательством» (статья 4 часть 1 Закона). Если в случае с ГК такого рода отсылочная норма допустима, поскольку отсылка идет к конкретному законодательному акту о регистрации юридических лиц, то в рассматриваемом случае законодательного акта, определяющего порядок регистрации предприятий, претендующих на получение статуса «малого», не существует, нет и установленного Правительством Российской Федерации в соответствии с частью 1 статьи 4 Закона образца заявления.

На наш взгляд, такого рода система регистрации действительно облегчит порядок создания предприятий малого предпринимательства, а не создаст для предпринимателей дополнительные трудности. Кроме того, получается, что в настоящее время предприятий, имеющих статус «малого» и соответствующие льготы, вообще не существует, так как ни одно из них соответствующего статуса официальным путем не получило. При этом статья 6, носящая название «Государственная поддержка малого предпринимательства», предусматривает «установление упрощенного порядка регистрации субъектов малого предпринимательства, лицензирования их деятельности, сертификации их продукции, пре-доставления государственной и статистической и бухгалтерской отчетности» (пункт 1). Очевидно, что в части регистрации Закон противоречит сам себе, так как порядок регистрации, который должен быть реализован, исходя из норм статьи 4 Закона, не упрощает, а усложняет ее процедуру. Следовало бы не создавать дополнительные регистрационные барьеры, а действительно облегчить регистрацию малых предприятий, снизив существенным образом, а в отдельных случаях и вовсе упразднив уставный капитал или вклад в имущество (в зависимости от организационно-правовой формы, в которой будет зарегистрирован субъект малого предпринимательства), максимально упростив порядок регистрации такого рода предприятий, когда они могли бы регистрироваться на основании только одного заявления предпринимателей, максимально снизив регистрационные пошлины для них. Представляется, что предпосылки именно такого рода должны были найти воплощение в Законе. А кроме того, следовало предусмотреть серьезные санкции по отношению к недобросовестным предпринимателям, злоупотребляющим особым правовым статусом предприятия. Льготы для малого предпринимательства – это не милость государства, которую оно дарует, а экономическая необходимость, без которой подъем экономики страны в целом невозможен.

В Законе речь идет о предоставлении льгот субъектам «малого пред-принимательства»: в основном тех льгот, которые ранее уже были предос-тавлены Указами Президента РФ и решениями Правительства.

Так, Закон предусматривает упрощенные процедуры и формы государственных статистической и бухгалтерской отчетности малых предприятий, содержащей в основном информацию, необходимую для решения вопросов налогообложения, порядок представления отчетности утверждается Правительством Российской Федерации (статья 5). Ныне вопросам бухгалтерского учета на малых предприятиях посвящено письмо Министерства финансов Российской Федерации от 1 февраля 1993 года. Изложенная норма Закона должна послужить отправной точкой для разработки необходимых подзаконных актов.

В статье 10 Закона, названной «Ускоренная амортизация», с некоторыми добавлениями воспроизведены положения Постановления Совета Министров РСФСР от 18 июля 1991 года № 406 «О мерах по поддержке и развитию малых предприятий в РСФСР», посвященные ускоренной амортизации. В частности предусмотрено, что субъекты малого предпринимательства вправе применять ускоренную амортизацию основных производственных фондов с отнесением затрат на издержки производства в размере, в два раза превышающем нормы, установленные для соответствующих видов основных фондов. Кроме того, субъекты малого предпринимательства могут списывать дополнительно, как амортизационные отчисления, до 50 процентов первоначальной стоимости основных фондов со сроком службы более трех лет.

Статьи Закона, посвященные льготному кредитованию субъектов ма-лого предпринимательства, страхованию субъектов малого предпринима-тельства, поддержке малого предпринимательства в информационной сфере, налогообложению субъектов малого предпринимательства, носят отсылочный характер. Причем, как правило, отсылка идет в общей форме – к другому законодательству.

Относительно налоговых льгот Законом (статья 9, пункт 1) установлены два существенных положения:

- порядок налогообложения, освобождения субъектов малого предпринимательства от уплаты налогов, отсрочки и рассрочки их уплаты устанавливается в соответствии с налоговым законодательством;

- в случае, если изменения налогового законодательства создают менее благоприятные условия для субъекта малого предпринимательства по сравнению с ранее действовавшими условиями, то в течение первых четырех лет своей деятельности указанные субъекты подлежат налогообложению в том же порядке, который действовал на момент их государственной регистрации.

Между тем, в Законах «О налоге на прибыль предприятий и организаций» и «Об инвестиционном налоговом кредите» не употребляются термины «субъект малого предпринимательства» и «малое предприятие». В статье 7 пункте 4 Закона «О налоге на прибыль предприятий и организаций» предусмотрены дополнительные льготы для предприятий со среднесписочной численностью работников на превышающей 200 человек (в промышленности и строительстве – до 200 человек; в науке и научном обслуживании – до 100 человек; в других отраслях производственной сферы – до 50 человек; в отраслях непроиз-водственной сферы и розничной торговле – до 15 человек). Аналогичные критерии применяются и в Законе «Об инвестиционном налоговом кредите». Таким образом налоговые льготы предоставляются не субъектам малого предпринимательства, а всем предприятиям, отвечающим пе-речисленным признакам, вне зависимости от признания за ними официаль-ного статуса «субъекта малого предпринимательства».

Термин «малое предприятие» употреблен в пункте 9 Указа Президента РФ от 22 декабря 1993 года в редакции Указа от 24 декабря 1993 года «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов разных уровней», которым предусмотрены налоговые льготы для малых предприятий, действующих в отдельных отраслях. Следовательно, говорить о налоговых льготах в плане рассматриваемого Закона можно только применительно к категориям малых предприятий, упомянутых в Указе, а физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица, на сегодняшний день налоговыми льготами как субъекты малого предпринимательства вообще не пользуются и до измене-ния налогового законодательства пользоваться не будут, даже если офици-ально зарегистрируются как субъекты малого предпринимательства, по той простой причине, что налоговым законодательством для них, как для субъектов малого предпринимательства, льгот не предусмотрено. Между тем, представляются неверными высказанные в печати упреки в несогласованности этого Закона с налоговым законодательством. Закон не призван регулировать налоговые правоотношения, а вводить в налоговое законодательство понятие субъекта «малого предпринимательства» – нет оснований.

В законе подробно описаны меры государственной поддержки малого предпринимательства, ее направления, решаются вопросы Федеральной программы малого предпринимательства, Фондов поддержки малого предпринимательства, Обществ взаимного кредитования субъектов малого предпринимательства, поддержки внешнеэкономической деятельности субъектов малого предпринимательства и тому подобное. Остается пожалеть, что большей частью эти нормы носят характер «основных направлений», а никак не норм закона, призванного решить вполне конкретные вопросы правового регулирования малого предпринимательства. Исключение составляет статья 14 Закона «Участие субъектов малого предпринимательства в производстве продукции и товаров (услуг) для государственных нужд». Эти вопросы ранее разрешались в Постановлении Совета Министров-Правительства РФ «О мерах по обеспечению участия малых негосударственных предприятий в реализации государственных программ и выполнении заказов для государственных нужд» от 1 февраля 1994 года № 1322. Законом предусмотрено, что «государственные заказчики при формировании и размещении заказов и заключении государственных контрактов на закупку и поставки продукции и товаров (услуг) для государственных нужд по видам продукции, отнесенным Правительством Российской Федерации, органами исполнительной власти субъектов Российской Федерации к приоритетным, обязаны размещать у субъектов малого предпринимательства не менее 15 процентов от общего объема поставок для государственных нужд данного вида продукции на основе конкурсов на указанные поставки, проводимых между субъектами малого предпринимательства». Хотя эта норма также отсылает к будущим По-становлениям Правительства, решениям органов исполнительной власти субъектов Российской Федерации, предполагая, что каким-то образом кем-то будут разработаны положения о конкурсе на поставки, кто-то будет этот конкурс проводить, но она содержит и важную конкретную норму – это квота малых предприятий в этих поставках, что само по себе можно рассматривать как достижение в правовом регулировании деятельности субъектов малого предпринимательства.

На наш взгляд, основным недостатком рассматриваемого законода-тельного акта является отсутствие в его основе целостной концепции малого предпринимательства, как экономической, так и юридической. Только научно обоснованная, целостная концепция даст возможность определить понятие субъекта малого предпринимательства, определить место «малого предприятия» в структуре или вне структуры существующих организационно-правовых форм в связи с воспринятым и нормативно закрепленным в ГК понятием юридического лица и его видов, реально регламентировать приоритеты и льготы для субъектов «малого предпринимательства». На наш взгляд, данный закон можно рассматривать, как попытку, в той или иной мере успешную, разрешить перечисленные задачи.

8. Федеральный закон «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 8 декабря 1995 года – предусмотрена замена совокупности и установленных законодательством РФ федеральных, региональных и местных налогов и сборов единым налогом, исчисляемым по результатам хозяйственной деятельности предприятий и организаций.

9. Федеральные законы: «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)», «О лицензировании отдельных видов деятельности», «О государственной регистрации юридических лиц» – устранены административные барьеры, препятствующие предпринимательской деятельности и препятствующие ей.

10. Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» был принят Государственной Думой 6 июля и одобрен Советом Федерации 11 июля 2007 года, 31 июля, текст его был опубликован «Российской газетой».

Новый Закон устанавливает два критерия отнесения предприятий к субъектам малого и среднего предпринимательства. Во-первых, это средняя численность работников. В соответствии с ним выделяется три вида субъектов такого рода: средние предприятия с численностью от 101 до 250 человек, малые предприятия – до 100 человек, в рамках которых создаются микропредприятия с численностью занятых до 15 человек. Вторым критерием является выручка от реализации товаров, работ и услуг без учета НДС, или балансовая стоимость активов за предшествующий календарный год. Последняя не должна превышать предельные значения, установленные правительством для каждой категории субъектов малого и среднего предпринимательства.

Закон вступил в силу с 1 января 2008 года за исключением отдельных его норм, для которых установлены иные сроки.

Данный закон должен стать конституцией малого бизнеса, определить систему принципов, в рамках которых должно впредь развиваться все законодательство Российской Федерации, ее субъектов и нормотворчество органов местного самоуправления, дать систему основных положений, противоречие которым способно обессилить правовой акт. На наш взгляд, принятый Федеральный закон это требование не выполняет и выполнить не способен. Так как, Федеральный закон последовательно «сужает» поле собственного действия, развитие малого и среднего предпринимательства сводится к реализации государственной политики по развитию. А та, в свою очередь, ис-ключительно к оказанию поддержки предпринимательству. Это выбивает почву из-под ног такого важного социально-экономического явления, как взаимопомощь малого бизнеса, поскольку в подобные рамки «инфраструктуры» категорически не впишется деятельность [153]:

- организаций саморегулирования;

- ассоциаций и союзов, оказывающих своим членам организацион-ную, научно-исследовательскую и методическую, консультационно-юридическую помощь, решающих задачи подбора и подготовки кадров;

- организаций взаимного кредитования, страхования и т. п.;

- общественных организаций;

- любых иных форм самоорганизации и кооперации субъектов малого предпринимательства.

Отсюда же понимание инфраструктуры только как совокупности субъектов, создаваемых в целях реализации государственных и муниципальных программ.

Нельзя не обратить внимания на то обстоятельство, что в огромной степени Федеральный закон формирует правовое поле для деятельности не столько малых предприятий, сколько организаций, занятых созданием «инфраструктуры» поддержки малых предприятий.

Вновь появилась в тексте ранее исключенная из законопроекта специальная, подробно расписанная норма о компенсации расходов на консультационные услуги. Положение Федерального закона о «координационных или совещательных органах по развитию малого и среднего предпринимательства» – иначе говоря, Советах – представляется мертворожденным.

Первая проблема заключается в том, что на деле ни у кого нет обязанности создавать такие органы, есть только право «предложить» создать их и обязанность властей «рассмотреть вопрос» (пункт 1 статьи 13).

Далее, этот орган формируется соответствующими государственными и муниципальными руководителями по собственному усмотрению. Как именно Правительство должно управлять созданием подобных органов, законопроект умалчивает, а между тем это очень важный пункт. И наверняка здесь будет выражена не точка зрения предпринимательского сообщества, а мнение государственного органа о том, какой должна быть эта точка зрения, чтобы было удобнее «осваивать» бюджетные средства, выделенные на поддержку предпринимательства. Положение о «двух третях» состава, формируемых из предпринимателей, здесь не поможет.

Более того, указанные органы не имеют никаких полномочий, закрепленных непосредственно Федеральным законом. Упоминание о том, что эти организации будут «наделены отдельными полномочиями», в тексте правительственного документа есть, но кто и как будет их «наделять» и какими именно полномочиями – неизвестно.

Нет такого малого предприятия, которое не мечтало бы стать крупным.

Самая же серьезная недоработка кроется в том, что так и не удалось обнаружить в тексте принятого Федерального закона нормы о нераспространении на малые предприятия в течение первых четырех лет изменений в законодательстве, ведущих к увеличению совокупной налоговой нагрузки, которая была в ФЗ-88.

В России еще не сложилась система налогообложения, благоприятст-вующая развитию предпринимательской активности. К числу явных недос-татков налоговой системы можно отнести:

- высокий уровень реальной налоговой нагрузки, которая складывается не только из налоговых платежей, но различного рода доначислений, вызванных желанием налоговых органов любыми способами выполнить «отмененные» планы;

- сложный и запутанный механизм расчета налогов, приводящий к многочисленным вариациям по его трактовке;

- колоссальные административные издержки, связанные с учетом финансово-хозяйственной деятельности для целей налогообложения и подготовкой отчетности для налоговых органов.

За последние три года к числу этих недостатков прибавился еще агрессивно фискальный подход налоговых органов в своей правоприменительной практике. Стали регулярными конфликты с налоговыми органами, вызванные, как правило, желанием последних любыми способами обеспечить выполнение планов по мобилизации доходов в бюджет, отсутствует реальная ответственность должностных лиц налоговых органов за неправомерные действия. Качество налогового администрирования определяет реальную нагрузку на бизнес. Необ-ходимо дальнейшее снижение налоговой нагрузки на малый и средний бизнес не только в отношении налоговых ставок, но и административных издержек налогоплательщиков, в частности, связанных с затратами на предоставление отчетности о финансово-хозяйственной деятельности. Так как затраты по уплате налогов состоят не только непосредственно из сумм налогов, но и массы административных издержек, которые абсолютно не сравнимы с оборотом предприятия. Поэтому при равных налоговых ставках эффективная налоговая нагрузка на малый бизнес будет всегда выше.

В этом году впервые в новейшей истории России был принят бюджет не на один, а сразу на три года вперед [2]. В правительстве Российской Федерации уже развернулась дискуссия о том, какие налоговые инициативы должны быть реализованы в этот период. Чтобы глубже и подробнее разобраться и понять вариантность налоговой системы, безусловно, необходимо рассмотреть опыт ведущих зарубежных стран в сфере налогообложения малого предпринимательства, которые показывают в последние годы по-настоящему высокие темпы экономического роста [44]:

Китай (ежегодный рост ВВП – свыше 10 %): НДС – 17 % и 13 %, на-лог на имущество – 1,2 %, налог на прибыль для новых инвестиций – 0 % в первые два года и 16,5 % в последующие три года; Казахстан (рост – около 9 %): НДС – 15 % (с 2009 г. снижается до 12 %), социальный налог – максимум 13 %, подоходный налог – 10 %; Вьетнам (рост – около 8 %): НДС – 10 % (базовая ставка), налог на прибыль – 28 % с возможностью понижения до 14 % и полного освобождения; Россия (рост – около 7 %): НДС – 18 %, социальный налог – максимум 26 %, налог на прибыль – 24 %, подоходный – 13 %. То есть в странах, экономика которых быстро растет, ставки налогов либо такие же, либо существенно ниже, чем в России. В развитых странах почти удалось обеспечить нейтральность налогов по отношению к бизнесу: то есть сам по себе порядок их уплаты негативно не сказывается на ведении предпринимательской деятельности. В Великобритании НДС возмещается не позднее 30 дней после подачи. В России, где проблем с возмещением НДС не счесть, этим налогом по-прежнему облагаются еще и авансы, поэтому реальная его ставка с учетом стоимости отвлекаемого капитала не 18 %, а выше, 80 % налоговых проверок которые происходят в стане, происходят по поводу НДС [46].

Поскольку государство заинтересовано в создании благоприятных условий для развития малого и среднего бизнеса, то, на наш взгляд, видится необходимость создания условий для малого и среднего предпринимательства:

- предоставление «налоговых каникул» на 1-5 лет с начала ведения бизнеса;

- необходимо восстановить «инвестиционную» льготу по налогу на прибыль;

- кардинально изменить правоприменительную практику, исклю-чить возможность злоупотреблений своими полномочиями со стороны налоговых органов. Повышение эффективности государственного контроля за деятельностью налоговых органов и повышение ответственности должностных лиц налоговых органов за свои действия будут способствовать повышению законности в налоговой сфере;

- в целях более широкого применения упрощенной системы налогообложения субъектами малого предпринимательства необходимо повысить планку по доходам от реализации до 100 млн. рублей;

- изменение НДС таким образом, чтобы его администрирование было простым и понятным.

На наш взгляд, важным фактором и условием, влияющим на предпринимательскую активность, является структура занятости населения. Она свидетельствует, что в России обеспечение рабочими местами на 54,8 % происходит за счет крупных предприятий. В Европе крупные предприятия обеспечивают занятость только на 34,2 %. Средними предприятиями в России обеспечивается 23,4 % занятости. Затем по массовости предоставления рабочих мест идут малые предприятия и сегмент индивидуального бизнеса (11 и 10 % соответственно). На фоне стран СНГ Россия выглядит далеко не худшим образом. По оценкам исполнительного комитета СНГ, доля населения, занятого в малом бизнесе, составляет в Азербайджане около 13 %, в Армении, Белоруссии, Казахстане, Украине – около 5 %, в Киргизии – около 4 %, в Туркмении и Узбекистане – около 3 %, в Таджикистане – чуть более 1 %. Роль государства в процессе создания конкурентной среды в значительной степени должна сводиться к формированию эффективной институциональной среды для рационального использования потенциала человеческого фактора и оптимального его использования в процессе конкуренции между народами. Россия превращается в крупного экспортера рабочей силы на рынки других стран. Ежегодно только по контрактам выезжают на работу 45-50 тыс. человек (Кипр, Великобритания, Германия, Греция, Мальта, Нидерланды – основные страны трудоустройства россиян) [155]. Также происходит миграция экономически активного населения внутри страны, регионы с низким соци-ально-экономическим уровнем теряют значительную часть потенциальных предпринимателей, которые переезжают на заработки в экономически развитые регионы, такие как Московская, Ленинградская область, при этом зачастую соглашаясь на рабский, неквалифицированный труд. Причиной этому является бюрократические, правовые, финансовые и криминальные барьеры на пути организации мелкого и среднего предпри-ятия в родном регионе.

15 января 2007 года вступил в силу закон о миграционном учете, ис-правленный закон о правовом положении иностранных граждан, а также закон о розничных рынках, в котором есть статьи, регулирующие работу иностранцев. Согласно данным законам правительство имеет право вводить квоты на иностранных работников, и работодатель обязан вписываться в эти квоты. На 2007 год квота составляет 6 млн. человек. С 1 апреля на розничных рынках иностранцев вообще не должно быть. Уходя из розничной рыночной торговли, иностранцы вполне могут заниматься, например, оптовой торговлей. И если это требование не будет выполнено, то управляющая компания будет нести полную ответственность. Недавно внесены поправки в Административный кодекс, которых предусматривают штраф за нарушение миграционных законов и правил до 800 тысяч рублей за каждого иностранца-нелегала.

При определении квоты большое значение приобретает мнение региональных руководителей, поскольку они принимают и отвечают за этих людей. Они отвечают за внутренний рынок труда, за политический, морально-психологический климат в регионе, за межнациональный диалог и должны понимать, сколько они могут принять этих людей и интегрировать, адаптировать, дают свои предложения ФМС РФ. Но в законе так написано, что окончательное решение по квотам принимается на федеральном уровне власти. Эксперты прогнозируют, что в некоторых регионах, где доля иностранцев на рынках приближается к 100 процентам, после введения квот на иностранцев возможен кризис, рынки просто закроются. Однако, по мнению заместителя директора Федеральной миграционной службы Вячеслава Поставнина, «торговля не встанет, в конце концов есть российские граждане, которых можно нанять, и хозяева рынков, которые, конечно, позаботятся о том, чтобы их бизнес не остановился» [119].

На наш взгляд, принятие данного пакета законопроектов благоприятно отразится на развитии малого и среднего предпринимательства, приведет к созданию новых рабочих мест из числа коренного населения регионов, чем снизит социально-экономическую напряженность, так как зачастую многие рынки поделены между кланами и диаспорами граждан из бывших республик СССР, и имеют явно национальный оттенок.

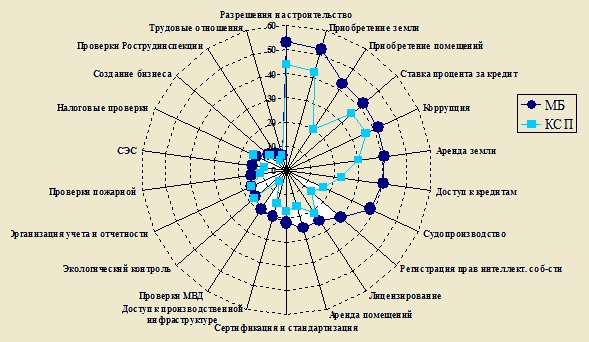

Ощутимы различия в оценках уровня проблемности практически всех элементов предпринимательского климата в зависимости от размеров субъектов хозяйствования (рис. 3) [156].

или непреодолимой проблемой, % от числа ответивших